Jaarbegroting en meerjarenbegroting

De basis voor de meerjarenbegroting is ons actueel portefeuilleplan, daarnaast zijn de actuele ontwikkelingen rondom de Nationale prestatieafspraken en de Woondeal 2023 verwerkt in de begroting.

Proces en afspraken Woondeal Zuidoost Brabant

In maart 2023 hebben de 6 Helmondse corporaties de Woondeal Zuidoost-Brabant medeondertekend, wat inhoudt dat zij bestuurlijk en ambtelijk betrokken zijn bij de uitvoering van 70 activiteiten uit de Woondeal. Belangrijke deelprojecten zijn de woningbouwmonitor, versterking van de positie van woningcorporaties en woningbouwregie, die de voortgang van de opgave moeten bevorderen.

Op gemeentelijk niveau, zoals bij de woningbouwmonitor, is er elke zes weken beleidsoverleg met de gemeente. Dit overleg richt zich op de voortgang en eventuele knelpunten van de prestatieafspraken, die deels afgeleid zijn van de Woondeal. In Helmond geven de corporaties geen individueel bod, maar reageren zij gezamenlijk op de thema’s Beschikbaarheid & Betaalbaarheid, Duurzaamheid, Inclusiviteit & Leefbaarheid.

Deze reactie wordt ambtelijk en bestuurlijk besproken. Speciale themabijeenkomsten met de gemeente, corporaties en huurdersorganisaties worden georganiseerd om eventuele onduidelijkheden te verhelderen. Dit proces leidt uiteindelijk tot definitieve prestatieafspraken, die in december 2024 worden vastgesteld en ondertekend.

De prestatieafspraken voor 2025 borduren voort op die van 2024, met een ongewijzigde volkshuisvestelijke netto opgave: 2.000 extra sociale woningen waarvan 200-300 middenhuur woningen tot 2030. De opgave is een gezamenlijke verantwoordelijkheid van de actieve corporaties, zonder specifieke toewijzing aan individuele corporaties. De Woondeal getekend in 2023 en de NPA zijn verwerkt in de afspraken voor 2025, maar er is geen rekening gehouden met mogelijke aanpassingen uit de herijking van de Woondeal 2024, die tijdens het opstellen van de begroting nog niet bekend waren.

Het overzicht van de Woondeal betreft alle actieve corporaties in Helmond, waarbij Woonpartners specifiek bijdraagt aan de gebieden Centrum-noord en Centrum-plus. Naast de in de Woondeal benoemde plannen realiseert Woonpartners ook woningen in andere gebieden om te voldoen aan zowel de Woondeal als de prestatieafspraken.

Haalbaarheid Woondeal en realiseerbaarheid Meerjarenbegroting

Hoewel we geen garanties kunnen geven over de haalbaarheid van de Woondeal Zuidoost-Brabant, aangezien Woonpartners slechts één van de 13 betrokken corporaties is, hebben we de Woondeal en de prestatieafspraken wel geïntegreerd in onze portefeuillestrategie en verwerkt in de meerjarenbegroting. Onze bijdrage is haalbaar, een groot deel van onze nieuwbouwopgave is al gedekt met concrete projecten.

Echter, in de praktijk blijkt de uitvoering van de nieuwbouwopgave achter te blijven, met name door complexe procedures, beperkte ambtelijke capaciteit en strenge wet- en regelgeving. Hierdoor staat de realisatie van de projectdoelen van de Woondeal tot 2030 onder druk.

De opeenstapeling en uitbreiding van ambities vanuit zowel de Woondeal als de Woonvisie van de gemeente Helmond leidt tot langere ontwikkeltrajecten. Dit wordt versterkt door een complex betrokkenheidsproces van diverse ambtelijke disciplines, wat, in combinatie met beperkte ambtelijke capaciteit, tot vertragingen leidt. Zelfs bij gestandaardiseerde projecten zoals WoonST ondervinden we vertragingen in de goedkeuringsprocessen, bijvoorbeeld bij de welstandscommissie.

Als corporatie treffen we proactieve maatregelen om stagnatie in onze projecten te voorkomen. In de begroting is daarom rekening gehouden voor de bestaande voorraad met de inzet van de verduurzamingstrein en bij nieuwbouw met flexibele en snel te realiseren producten zoals bijvoorbeeld het toepassen van standaardproducten zoals WoonST 2.0. Deze aanpak stelt ons in staat om sneller en efficiënter op veranderingen te reageren en projectvertragingen op te vangen. Verdere details hierover zijn te vinden onder de investeringen.

NPA kwaliteit in combinatie met doelen goed verhuurderschap

Op 31 december 2023 hadden we nog 236 woningen met een EFG-label, wat ongeveer 3% van onze portefeuille uitmaakt. We zijn actief bezig deze woningen te verbeteren en hebben een realistisch plan om dit voor 31 december 2027 af te ronden. Deze aanpak is verwerkt in de meerjarenbegroting of ondertussen al uitgevoerd bij de projecten. Eind 2022 lag het aandeel EFG-labels landelijk op 10%. Kwaliteitsproblemen zoals slechte conditie, loden leidingen, schimmel of vocht komen niet voor in onze portefeuille. Uitzondering is de aanwezigheid van asbest. Wij houden rekening met de sanering van asbest tijdens renovatie maar ook bij de uitvoering van planmatig onderhoud.

Scenario’s en inzet vermogen

In bijlage 2 zijn alle scenario's uitgebreid beschreven en uitgewerkt, inclusief mogelijke combinatiescenario's. Daarnaast is er specifiek aandacht besteed aan het doemscenario, waarbij we hebben onderzocht hoe we dit intern effectief kunnen oplossen. Alle scenario’s tonen aan dat we binnen de AW normen blijven, waardoor bijsturingsmaatregelen niet noodzakelijk zijn.

We zijn momenteel bezig met de verdere implementatie van risicomanagement. Een belangrijk onderdeel hiervan is het vaststellen van onze risicobereidheid en het aanpassen van onze interne ratio's door gebruik te maken van de herziene methodiek van de beleidswaarde. Verdere details zijn te vinden onder de risico’s.

Meerjarenbegroting 2025-2029

De meerjarenbegroting laat de ontwikkeling van de cijfers t/m 2029 zien.

(x € 1.000)

| Begroot 2025 | Begroot 2026 | Begroot 2027 | Begroot 2028 | Begroot 2029 | |

|---|---|---|---|---|---|

| BEDRIJFSOPBRENGSTEN | |||||

| Huuropbrengsten | 58.805 | 62.849 | 67.295 | 71.993 | 75.116 |

| Opbrengsten servicecontracten | 2.590 | 2.694 | 2.801 | 2.871 | 2.940 |

| Nettoverkoopresultaat vastgoedportefeuille | 249 | 588 | 780 | 814 | 1.062 |

| Overige bedrijfsopbrengsten | 18 | 19 | 19 | 19 | 20 |

| Som der bedrijfsopbrengsten | 61.662 | 66.150 | 70.895 | 75.697 | 79.138 |

| BEDRIJFSLASTEN | |||||

| Afschrijvingen op materiële vaste activa | 727 | 776 | 798 | 525 | 464 |

| Ov. waardeveranderingen MVA en vastgoedportefeuille | 51.063 | 43.340 | 30.665 | 23.543 | 14.992 |

| Lonen en salarissen | 5.284 | 5.431 | 5.597 | 5.766 | 6.001 |

| Sociale lasten / pensioenlasten | 1.719 | 1.771 | 1.824 | 1.879 | 1.955 |

| Onderhoudslasten | 18.071 | 15.781 | 17.194 | 14.299 | 19.515 |

| Overige bedrijfslasten | 11.113 | 11.618 | 12.305 | 13.018 | 13.459 |

| Totaal bedrijfslasten | 87.977 | 78.717 | 68.383 | 59.030 | 56.386 |

| BEDRIJFSRESULTAAT | -26.315 | -12.567 | 2.512 | 16.667 | 22.752 |

| Niet-gerealiseerde waardeveranderingen vastgoedportefeuille | 27.281 | 27.997 | 29.576 | 31.320 | 32.246 |

| Rentebaten en soortgelijke opbrengsten | 1.549 | 1.957 | 1.800 | 955 | 1.068 |

| Rentelasten en soortgelijke kosten | -8.549 | -10.885 | -12.950 | -14.186 | -15.262 |

| Resultaat uit gewone bedrijfsuitoefening voor belastingen | 6.034 | 6.502 | 20.938 | 34.756 | 40.804 |

| Belasting resultaat uit gewone bedrijfsvoering | -5.280 | -6.385 | -7.103 | -8.111 | -7.846 |

| Resultaat uit deelnemingen | - | - | - | - | - |

| RESULTAAT NA BELASTINGEN | -11.314 | 117 | 13.835 | 26.645 | 32.958 |

Bovenstaande cijfers zijn vertaald naar een aantal ratio’s, die aan de eisen van de Autoriteit woningcorporaties (Aw), het Waarborgfonds Sociale Woningbouw (WSW) en aan de normen van Woonpartners worden getoetst. De grenswaarden voor deze ratio’s zijn in 2024 herijkt. Aanleiding hiervoor is de introductie van de nieuwe beleidswaarde. In bijlage 1 zijn de ratio’s voor de jaren 2025-2029 opgenomen. In dit hoofdstuk lichten we de herijking en de toetsing van de ratio’s nader toe.

Op basis van de ratio’s kunnen we concluderen dat Woonpartners voldoet aan de eisen die Aw en WSW stellen en voldoet aan de interne ratio’s.

Het resultaat na belastingen laat in 2025 een negatief resultaat zien. Dit wordt veroorzaakt door hogere onrendabele investeringen in bestaand bezit in combinatie met onrendabele investeringen nieuwbouw.

De bovenstaande resultaten in de meerjarenbegroting worden in grote mate beïnvloed door de waardeveranderingen van het vastgoed. Deze waardeveranderingen vertegenwoordigen echter geen kasstroom en zijn dus alleen te zien op papier. Om onze maatschappelijke opgave te kunnen realiseren en een duurzame bedrijfsvoering in stand te houden, is het van belang dat we kijken naar de werkelijke uitgaven en inkomsten, namelijk onze kasstromen. De liquiditeitsprognose is in bijlage 4 opgenomen.

Kasstromen 2025 - 2029

In de onderstaande kasstroomprognose staan de inkomsten en uitgaven die we de komende 5 jaren verwachten. Hierbij zijn de herwaarderingen en afschrijvingen niet meegenomen omdat deze posten niet tot de kasstroom behoren.

De operationele kasstromen (huur minus salarissen, onderhoud, heffingen, rente en overige kosten) zijn de komende vijf jaren positief. Deze middelen investeren we in nieuwbouw en renovatie van bestaand bezit (inclusief energetische maatregelen). We moeten, volgens het aflossingsschema, de komende jaren circa € 86,5 miljoen aan bestaande leningen terugbetalen (zie hoofdstuk 6 Treasury jaarplan).

(x € 1.000)

| 2025 | 2026 | 2027 | 2028 | 2029 | Totaal | |

|---|---|---|---|---|---|---|

| Operationele kasstromen | 12.272 | 15.419 | 14.532 | 17.716 | 14.684 | 74.623 |

| investeringskasstromen | -68.620 | -99.541 | -81.404 | -43.761 | -46.109 | -339.435 |

| Financieringskasstromen | -15.364 | -16.506 | -17.796 | -25.881 | -10.948 | -86.495 |

| Aan te trekken leningen | 71.712 | 100.628 | 84.668 | 52.272 | 42.485 | 351.765 |

| Totale kasstroom | 0 | 0 | 0 | 346 | 112 | 458 |

Algemeen: Waarderingsgrondslagen en uitgangspunten

Algemeen: Waarderingsgrondslagen en uitgangspunten

In de begroting, de jaarrekening en de overige verantwoordingsinformatie wordt het vastgoed vanaf boekjaar 2025 gewaardeerd tegen beleidswaarde. Op dit moment is al sprake van een beleidswaarde echter deze is niet gelijk aan de nieuwe beleidswaarde, ook wel beleidswaarde 2.0 genoemd. Daar waar in de komende jaren wordt gesproken over beleidswaarde wordt de beleidswaarde 2.0 bedoeld. Dit hebben we nog niet in de begroting 2025 verwerkt, met uitzondering bij het berekenen van de ratio's. Door de herijking van de grenswaarden door het Aw is de beleidswaarde 2.0 hierbij toegepast. De cijfers hebben we nog niet aangepast omdat nog niet besloten is hoe de overgang naar de nieuwe systematiek verwerkt moet worden. De berekeningswijze van de huidige beleidswaarde wordt aangepast. De belangrijkste wijzigingen zijn dat er gerekend wordt met een rekenhorizon van 60 jaar in plaats van 15 jaar als eindwaarde. Verder wordt er gerekend met een sociale disconteringsvoet. Dit is verder toegelicht in paragraaf Beleidswaarde.

In deze begroting presenteren we de categoriale resultatenrekening omdat dit een beter inzicht geeft in de opbrengsten en kosten. In bijlage 3 is de functionele resultatenrekening opgenomen.

De waardering van het vastgoed is gebaseerd op het handboek modelmatig waarderen marktwaarde 2023. Hierin is ook de nieuwe berekeningswijze van de beleidswaarde 2.0 opgenomen.

Uitgangspunten begroting:

- De begroting is gebaseerd op het geldend (huur)beleid.

- De baten en lasten worden toegerekend aan het jaar waarop ze betrekking hebben.

- Bij de samenstelling van de resultatenrekening is een bestendige gedragslijn in acht genomen.

- Als vergelijkende cijfers zijn de begrotingscijfers 2024 en de prognose 2024 opgenomen. Er is een vergelijking gemaakt met de begroting 2024 en of we in lijn lopen met de prognose 2024 met peildatum juli 2024.

- Onrendabele investeringen nieuwbouw worden twee jaar voor oplevering van het project verantwoord. De onrendabele investeringen in bestaand bezit worden in het jaar van oplevering van de projecten verantwoord.

De gebruikte economische parameters (zoals onder andere inflatie, kostenstijgingen en de leegwaardestijging) sluiten aan bij de door de Aw gepubliceerde ‘Leidraad economische parameters dPi 2024’.

Huurprijsaanpassing

Voor de begroting 2025 hebben we de huren met peildatum 01-07-2024 gebruikt. In de Nationale Prestatieafspraken is vastgelegd dat de gemiddelde huuraanpassing maximaal de looninflatie minus 0,5% mag zijn. Dit geldt voor gereguleerde woningen en alleen nog voor 2025. Vanaf 2026 geldt dat de huurontwikkeling is gekoppeld aan de inflatie van voorgaand jaar. Bij de jaarlijkse huurverhoging wordt geen inkomensafhankelijke huurverhoging ingerekend.

In 2023 is volgens de Nationale prestatieafspraken een eenmalige huurverlaging toegepast. Het effect hiervan loopt ook door in 2025. Per 01-07-2025 rekenen we met een huurverhoging van 6,0%*. Voor de periode 2026-2029 wordt een huurstijging van 3,04% (2026), 2,55% (2027) 2,52% (2028) en 2,47% (2029) ingerekend. Alle genoemde percentages komen uit de Leidraad economische parameters dPi 2024.

*) De ingerekende huurverhoging van 6% is conform de leidraad en de NPA. De komende maanden zal gebruikt worden om met elkaar het gesprek te hebben over de uiteindelijk door te voeren percentage waarin 6% de maximale verhoging is. We achten de kans groot dat hier de komende maanden op nationaal maar ook op lokaal niveau nog flink over gediscussieerd zal worden.

Kostenstijging

De percentages van de kostenstijging voor 2025-2029 zijn afkomstig uit de publicatie Leidraad economische parameters dPi 2024. Daarbij is gekeken naar ramingen van de volgende bronnen: het Centraal Planbureau, de Nederlandse Bank en Ortec Finance.

De Aw publiceert ook de cijfers voor de jaren 2030-2035. Deze zijn voor deze begroting niet relevant, maar worden gebruikt voor de aanlevering van het 10 jaars kasstroomoverzicht.

Voor de lange termijn (vanaf 2035) gaan we ook uit van de percentages zoals ze zijn opgenomen in de Leidraad economische parameters dPi 2024. De Aw heeft de lange termijn-parameters met 0,25%-punt verhoogd ten opzichte van voorgaand jaar.

% Kostenstijging 2025-2029

| Jaar | % algemeen beheer | % onderhoudskosten | % looninflatie |

|---|---|---|---|

| 2025 | 3,04 | 3,00 | 3,83 |

| 2026 | 2,55 | 2,13 | 3,13 |

| 2027 | 2,52 | 2,27 | 3,02 |

| 2028 | 2,47 | 2,69 | 3,03 |

| 2029 | 2,43 | 2,75 | 3,02 |

| 2035 e.v. | 2,00 | 2,50 | 2,50 |

Risico’s

Wij zijn momenteel bezig met de verdere implementatie van risicomanagement. Een essentieel onderdeel hiervan is het vaststellen van onze risicobereidheid en het aanpassen van interne ratio’s door de aangepaste methodiek van de beleidswaarde. Een belangrijke stap in het vormgeven van deze risicobereidheid is de bepaling van onze eigen financiële normen, ook wel signaalwaarden of risicobuffers genoemd. We hebben de eigen financiële normen bepaald in 2022 op basis van gevoeligheidsanalyses en verschillende risico scenario’s. We hebben alleen voor de ICR en de LTV eigen financiële normen bepaald, voor de andere financiële normen volgen we de Aw/WSW. We zullen op korte termijn bepalen of we vasthouden aan eigen financiële normen en hoe hoog deze dan moeten zijn.

Binnen de Metropoolregio Eindhoven onderzoeken we momenteel wat onze totale opgaven financieel betekenen en welke impact dit heeft op de ratio’s van de afzonderlijke corporaties. Dit onderzoek wordt uitgevoerd onder begeleiding van een extern bureau. De resultaten zullen ons inzicht geven in hoe we ons verhouden voor wat betreft het duurzaam prestatiemodel.

Voor de risico’s hebben we door middel van onderstaande scenario’s de gevoeligheid op de financiële ratio’s zichtbaar gemaakt:

- Disconteringsvoet 0,5% hoger

- Extra stijging beheerskosten met 10%

- CAO+1%, stijging bouwkosten en onderhoud 2%, rente +1%, overige kosten +2%. Dit is het combinatie zwaar weer scenario

- Alles 1% omlaag behoudens bouwkosten, overige kosten en CAO

- Geen huurverhoging, wat als we 1 jaar geen huurverhoging mogen doorvoeren

- Streefhuur naar 75%

Algemene economische ontwikkelingen

Woonpartners houdt de economische ontwikkelingen nauwlettend in de gaten. We zagen de laatste jaren een flinke stijging van de prijzen voor zowel de consumenten (onze huurders) als producenten. We zien dat bijvoorbeeld levensmiddelen en de gasprijzen sterk zijn gestegen de afgelopen jaren. Door de stijging van de lonen en uitkeringen is dit gedeeltelijk gecompenseerd. We zien dat met name de minima moeite hebben om rond te komen. Vooralsnog vallen de huurachterstanden mee mede door onze inspanning op dit terrein. We zien bij de bouwactiviteiten nog steeds een stijging van de prijzen. We zullen de risico’s van deze economische ontwikkelingen de komende tijd blijven monitoren en indien nodig de begroting/prognose hierop bijstellen.

De conclusie is dat bij zowel de DAEB-tak als bij de niet-DAEB tak in alle gevallen wordt voldaan aan de normen van de Aw én aan de eigen normen van Woonpartners.

Deze zijn verder uitgewerkt in bijlage 2: Scenario’s.

Beleidswaarde

Woningcorporaties berekenen al jaren de beleidswaarde van hun bezit. De beleidswaarde wordt afgeleid van de modelmatige marktwaarde, waarbij de marktconforme uitgangspunten in de bepaling van de marktwaarde worden vervangen door de volkshuisvestelijke exploitatie uitgangspunten van de corporatie. De Aw en het WSW gebruiken de beleidswaarde voor de financiële beoordeling van corporaties.

Het waarderingskader voor woningcorporaties is in 2022 geëvalueerd. De voornaamste uitkomst is een aantal verbetervoorstellen voor de beleidswaarde. Op dit moment wordt de beleidswaarde afgeleid van de marktwaarde. Dit zal in de toekomst veranderen. De beleidswaarde 2.0 houdt nog steeds componenten van de oude methodiek maar kent ook een aantal grote wijzigingen.

Per verslagjaar 2024 wordt de nieuwe beleidswaarde berekend ten behoeve van de toelichting in de jaarrekening. Voor de begroting 2025 wordt de beleidswaarde dus ook volgens de nieuwe methode berekend. In deze nieuwe methode zijn onderstaande veranderingen opgenomen:

- Het aanpassen van de disconteringsvoet naar een niveau dat beter past bij de sociale verhuurder.

- In plaats van 15 jaar looptijd met een eindwaarde wordt de looptijd gesteld op 60 jaar zonder eindwaarde.

- De onderhoudsnorm die standaard voor de gehele levensduur geldt, wordt vervangen door onderhoud op basis van de meerjarenonderhoudsplanning (MJOP), met jaarlijks variërende onderhoudslasten.

- Indien er sprake is van een harde verplichting worden noodzakelijke investeringen in de beleidswaarde opgenomen. Deze kunnen voortvloeien uit wetgeving maar ook uit landelijke afspraken. Op dit moment speelt het uitfaseren van E-, F-, en G-labels.

Deze nieuwe systematiek zorgt voor meer stabiliteit in de hoogte van de beleidswaarde. De nieuwe beleidswaarde met de herijkte grenswaarden vergroot de voorspelbaarheid van de vermogenspositie van woningcorporaties.

De financiële ruimte voor de corporatiesector verandert niet wezenlijk door de aanpassingen van de beleidswaarde en de grenswaarden. Voor individuele corporaties kan wel de vermogenspositie veranderen. Naar aanleiding van de aanpassingen stijgt de beleidswaarde. De Aw/ WSW hebben daarop de grenswaarden ook aangepast. Dit staat verder toegelicht in de paragraaf Ratio’s.

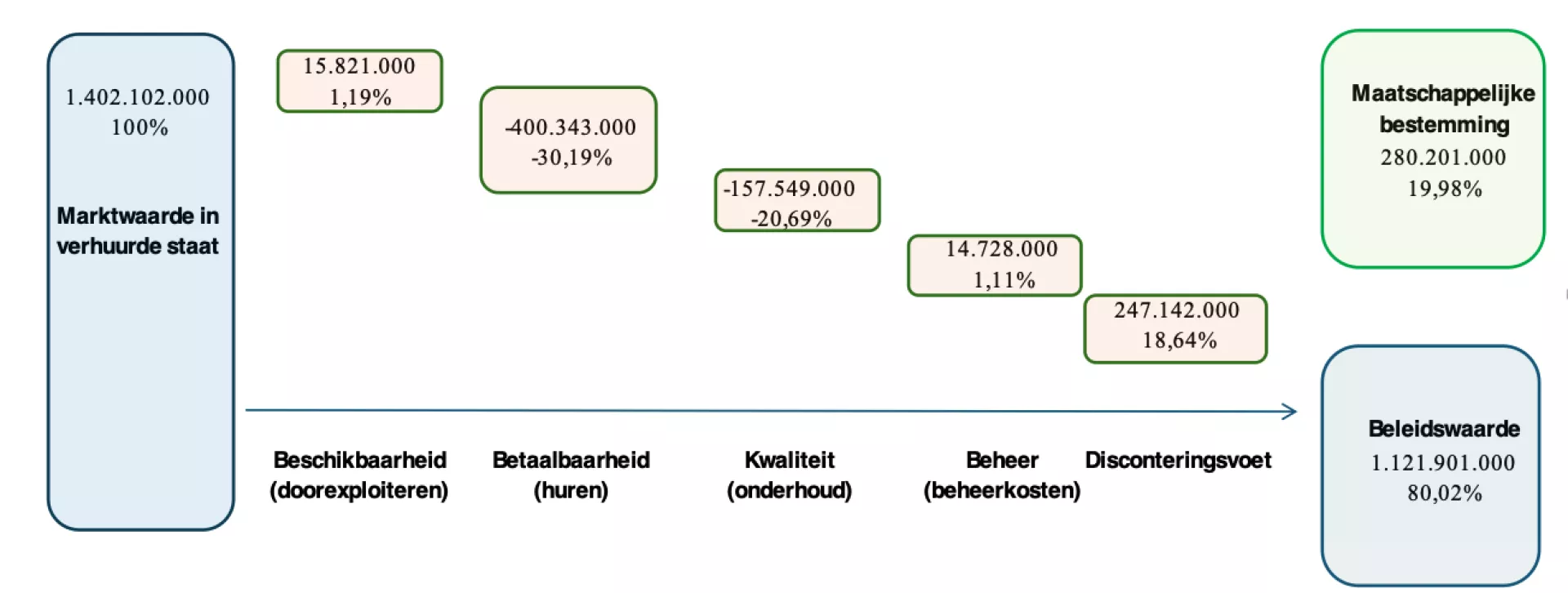

Realiseerbaarheid marktwaarde in verhuurde staat

De marktwaarde van het vastgoed in exploitatie stijgt eind 2025 naar € 1.402 miljoen (jaarrekening 2023: € 1.279 miljoen). De stijging van € 123 miljoen betreft voor het grootste gedeelte de autonome mutatie (€ 101 miljoen) volgens de economische leidraad dPi 2024. Daarnaast stijgt de marktwaarde als gevolg van voorraadmutaties door nieuwbouw (€ 27 miljoen). De totale stijging wordt gedeeltelijk opgeheven door voorraadmutaties door sloop en verkoop (- € 5 miljoen).

De beleidswaarde komt eind 2025 uit op € 1.122 miljoen. Dit komt neer op 80,0% van de marktwaarde in verhuurde staat. Het verschil (€ 280 miljoen) tussen marktwaarde in verhuurde staat en beleidswaarde is de maatschappelijke bestemming. Daarmee is nog niet bepaald welke waarde deze inzet voor de doelgroep representeert (het maatschappelijk rendement).

Het verschil tussen marktwaarde in verhuurde staat en beleidswaarde is zoals verwacht een stuk kleiner geworden. In de nieuwe beleidswaarde is namelijk een extra stap opgenomen voor aanpassing van de disconteringsvoet. Het aanpassen van de disconteringsvoet levert een bijdrage van 247 miljoen. Wordt deze extra stap buiten beschouwing gelaten dan komt de beleidswaarde uit op € 875 miljoen wat zou neerkomen op 62,4% van de marktwaarde in verhuurde staat. Dit percentage ligt in lijn met het percentage in de jaarrekening van 2023 (62,3%).

Het verloop van de marktwaarde in verhuurde staat naar beleidswaarde wordt in onderstaand het overzicht op de volgende pagina schematisch getoond.

Beschikbaarheid

We willen voldoende huurwoningen blijven aanbieden aan onze doelgroepen, daarom verkopen wij slechts beperkt woningen. We willen onze bestaande voorraad sociale huurwoningen op peil houden.

In de marktwaarde in verhuurde staat is per marktwaardecomplex een waarde bepaald op basis van het uitpondscenario en het doorexploiteerscenario. De hoogste van deze twee scenario’s moet als waarde op de balans worden meegenomen. In deze stap Beschikbaarheid wordt voor de gehele woongelegenhedenportefeuille het doorexploiteerscenario toegepast. Daarnaast vervallen de overdrachtskosten in deze stap.

De opslag voor beschikbaarheid bedraagt € 16 miljoen (1,19%) en is hiermee fors lager ten opzichte van de jaarrekening 2023 (€ 240 miljoen,19,28%). Dit is het gevolg van een aanpassing in de nieuwe beleidswaarde. Deze gaat uit van een looptijd van 60 jaar zonder eindwaarde terwijl voorheen werd uitgegaan een looptijd van 15 jaar met eindwaarde. Deze methodische aanpassing heeft een negatief effect op de stap beschikbaarheid waardoor de beleidswaarde hoger wordt.

Betaalbaarheid

De woningen die we aanbieden, moeten betaalbaar zijn en blijven voor de doelgroepen die we bedienen. We willen de maximaal haalbare huur die mogelijk is in de markt niet vragen aan onze huurders. In deze stap wordt de markthuur vervangen door de streefhuur (beleidshuur). Daarnaast verwerken we in deze stap het eigen beleid voor de jaarlijkse huurverhoging, waarbij we rekening houden met de Nationale Prestatieafspraken. De nieuwe beleidswaarde heeft geen effect op deze afslag. De afslag voor betaalbaarheid bedraagt € 400 miljoen (30,19%) en ligt hiermee lager in vergelijking met de jaarrekening 2023 (40,09%).

De marktconforme kwaliteit- en beheerkosten komen tot uitdrukking in: kwaliteit en beheer.

Kwaliteit

We maken extra kosten voor onderhoud om ervoor te zorgen dat onze woningen in goede staat blijven. Deze extra kosten zijn niet meegenomen in de berekening van de marktwaarde in verhuurde staat. Het eigen onderhoudsbeleid wijkt dus af van de in de marktwaarde gehanteerde marktnormen. In deze stap van de beleidswaarde worden de componenten mutatieonderhoud en instandhoudingsonderhoud vervangen door een eigen onderhoudsnorm. De nieuwe beleidswaarde gaat uit van variatie in onderhoudsbedragen per jaar, gebaseerd op de 60-jarige meerjarenonderhoudsplanning (MJOP) van Woonpartners. Voorheen werd in deze stap uitgegaan van één eigen onderhoudsnorm voor alle jaren welke gebaseerd was op de 15-jarige MJOP. Daarnaast moet door de invoering van de nieuwe beleidswaarde de verplichte investeringsuitgaven voor E-, F-, en G-labels in deze stap worden meegenomen. Dit zorgt voor een negatief effect op de beleidswaarde. Het verschil tussen het ingerekende onderhoud in de marktwaarde en de beleidswaarde is € 158 miljoen (20,69%).

Beheer

Vanuit het oogpunt van leefbaarheid en voor een goede dienstverlening aan de huurders uit onze doelgroep maken we extra kosten voor beheer. Deze extra kosten zijn niet meegenomen in de berekening van de marktwaarde in verhuurde staat. In deze stap van de beleidswaarde worden de componenten beheerkosten, belastingen, verzekeringen en overige zakelijke lasten vervangen door een eigen beheernorm. Deze eigen beheernorm is gebaseerd op de jaarlijkse werkelijke uitgaven. De nieuwe beleidswaarde heeft geen effect op deze stap. Net als voorgaande jaren is er sprake is van een kleine opslag. Deze kleine opslag komt doordat de beheernorm van Woonpartners iets lager is in vergelijking met de beheernorm zoals deze in de marktwaardering wordt gehanteerd. Voor de begroting 2025 is dit € 15 miljoen (1,11%).

Disconteringsvoet

In de oude methodiek werden de kasstromen contant gemaakt met de disconteringsvoet (=rendementseis) van de belegger. Het risico van een woningcorporatie is echter een stuk lager. De disconteringsvoet waarmee in de oude methodiek werd gerekend was dus eigenlijk te hoog.

In de nieuwe methodiek wordt de disconteringsvoet voor de beleidswaarde volledig losgetrokken van de marktwaardering. Er komt één sociale disconteringsvoet waarmee alle kasstromen contant worden gemaakt. Hierbij wordt enkel nog onderscheid gemaakt tussen DAEB en niet-DAEB. De disconteringsvoet voor DAEB is vastgesteld op 4,11%, voor niet-DAEB ligt deze op 4,60%. De invoering van deze stap heeft een positief effect op beleidswaarde. Voor de begroting 2025 komt deze uit op € 247 miljoen (18,64%).

Ratio’s

Woonpartners heeft gekozen voor een administratieve scheiding. De activa, passiva, opbrengsten en kosten zijn, volgens wettelijke bepalingen, toebedeeld aan de DAEB en niet-DAEB tak. Het type vastgoed en de huurprijs (per ingaan huurcontract) bepalen of een vastgoedobject tot DAEB of niet-DAEB behoort. Als posten niet rechtstreeks toe te wijzen zijn aan DAEB of niet-DAEB activiteiten, dan worden deze toegerekend door middel van een verdeelsleutel.

De gepresenteerde cijfers hebben betrekking op de DAEB- en niet-DAEB-tak samen. In het Treasury jaarplan en bij de ratio’s geven we deze resultaten wel afzonderlijk weer omdat beide takken apart beoordeeld worden.

Door de aanpassing van de berekening van de beleidswaarde hebben de Aw en het WSW ook de grenswaarden voor de (relevante) ratio’s aangepast. Zij geven daarbij aan dat bij de bepaling van de nieuwe grenswaarden al rekening gehouden is met operationele en marktrisico’s en dat zij het niet noodzakelijk achten om een aanvullende buffer aan te houden.

Woonpartners zal in een later stadium hierover een besluit nemen als de nieuwe rekensystematiek is geïmplementeerd.

In de tabel op de volgende pagina zijn de kengetallen voor 2025 gepresenteerd en kort toegelicht. Woonpartners voldoet aan de eisen van de toezichthouders en de eisen uit haar eigen financieel beleid.

| Omschrijving | Nieuwe norm Autoriteit Wonen | Oude norm Aw | Woonpartners 2025 | |

|---|---|---|---|---|

| DAEB | min | max | ||

| ICR | 1,4 | n.v.t. | ongewijzigd | 2,4 |

| LTV (netto o.b.v. beleidswaarde) | 70% | was 85% | 28% | |

| Solvabiliteit (beleidswaarde) | 30% | was 15% | 69% | |

| Dekkingsratio (netto o.b.v. marktwaarde leningen) | 70% | ongewijzigd | 21% | |

| schuldrest per vhe (* € 1.000) | n.v.t | 38,3 | ||

| Niet-DAEB | min | max | ||

| ICR | 1,8 | n.v.t. | ongewijzigd | 4,32 |

| LTV (netto o.b.v. beleidswaarde) | 70% | was 75% | 27% | |

| Solvabiliteit (beleidswaarde) | 30% | was 40% | 79% | |

| Dekkingsratio (o.b.v. marktwaarde leningen) | 70% | ongewijzigd | 28% | |

| schuldrest per vhe (* € 1.000) | n.v.t | 30,8 | ||

De financiële ratio’s van de DAEB-tak liggen in lijn met vorig jaar. De ICR stijgt in 2025 licht ten opzichte van de begroting 2024 van 2,26 naar 2,40 voor de DAEB-tak. De LTV daalt te opzichte van de begroting 2024 door de nieuwe systematiek voor de beleidswaarde.

Voor de niet-DAEB tak daalt de ICR van 8,53 naar 4,32. De daling van de ICR voor de niet-DAEB-tak komt doordat er in 2025 financiering aangetrokken wordt voor de geplande nieuwbouw. Desondanks blijft de ICR ruim voldoende boven de gestelde norm. De LTV van de niet-DAEB tak stijgt als gevolg daarvan in 2025 naar 27% (2024: 12%).

Het verloop en omschrijving van de kengetallen in de jaren 2025 tot en met 2029 is opgenomen in bijlage 1.

Jaarbegroting 2025

In de onderstaande tabel is op hoofdlijnen de jaarbegroting 2025 opgesteld naast de jaarbegroting 2024 en de prognose van het jaar 2024. De grootste afwijking is zichtbaar in de post overige waardeveranderingen MVA en de niet gerealiseerde waardeverandering van de vastgoedportefeuille. Deze posten worden in de toelichting van de begroting toegelicht.

(x € 1.000)

| Begroot 2025 | Begroot 2024 | Prognose 2028 | |

|---|---|---|---|

| BEDRIJFSOPBRENGSTEN | |||

| Huuropbrengsten | 58.805 | 54.476 | 54.500 |

| Opbrengsten servicecontracten | 2.590 | 1.975 | 2.590 |

| Nettoverkoopresultaat vastgoedportefeuille | 249 | 862 | 862 |

| Overige bedrijfsopbrengsten | 18 | 18 | 18 |

| Som der bedrijfsopbrengsten | 61.662 | 57.331 | 57.970 |

| BEDRIJFSLASTEN | |||

| Afschrijvingen op materiële vaste activa | 727 | 704 | 743 |

| Ov. waardeveranderingen MVA en vastgoedportefeuille | 51.063 | 23.352 | 23.352 |

| Lonen en salarissen | 5.284 | 5.015 | 4.967 |

| Sociale lasten / pensioenlasten | 1.719 | 1.686 | 1.615 |

| Onderhoudslasten | 18.071 | 17.468 | 21.588 |

| Overige bedrijfslasten | 11.113 | 9.715 | 10.657 |

| Totaal bedrijfslasten | 87.977 | 57.024 | 62.922 |

| BEDRIJFSRESULTAAT | -26.315 | -609 | -4.952 |

| Niet-gerealiseerde waardeveranderingen vastgoedportefeuille | 27.281 | 63.757 | 63.757 |

| Rentebaten en soortgelijke opbrengsten | 1.549 | 1.505 | 717 |

| Rentelasten en soortgelijke kosten | -8.549 | -7.359 | -7.034 |

| Resultaat uit gewone bedrijfsuitoefening voor belastingen | 6.034 | 56.845 | 52.489 |

| Belasting resultaat uit gewone bedrijfsvoering | -5.280 | -5.223 | -4.256 |

| Resultaat uit deelnemingen | - | -21 | -21 |

| RESULTAAT NA BELASTINGEN | -11.314 | 51.601 | 48.212 |

Toelichting jaarbegroting 2025

In de jaarbegroting zijn de gepresenteerde cijfers van de begroting 2025, begroting 2024 en de prognose 2024 opgenomen volgens de geldende regelgeving. In dit hoofdstuk zullen we voornamelijk op de begroting 2025 ingaan. Bij een aantal posten zullen we globaal het meerjarenperspectief toelichten.

Bedrijfsopbrengsten

Huuropbrengsten

(x € 1.000)

| 2025 | 2024 | Prognose 2024 | |

|---|---|---|---|

| Huren | 59.812 | 55.555 | 55.384 |

| Huurderving | -1.007 | -1.079 | -884 |

| Totaal | 58.805 | 54.476 | 54.500 |

De prolongatie per 1 juli 2024 vormt de basis voor de begroting 2025. Punten die van invloed zijn op de te verwachte mutaties in de huuropbrengsten:

- In de Nationale Prestatieafspraken is afgesproken dat de huuraanpassing 2023-2025 gebaseerd wordt op de gemiddelde CAO-loonontwikkeling -/- 0,5%. Voor 2025 is rekening gehouden met een aanpassing van 6,0%.

- In 2023 is een eenmalige huurverlaging voor gereguleerde woningen met een huur van meer dan € 575,03 doorgevoerd. Dit voor huurders met een inkomen van maximaal 120% van het sociaal minimum. Deze verlaging werkt ook door in de huuropbrengsten voor 2025.In 2024 zijn op individuele basis ook nog van een aantal woningen de huren verlaagd.

- Ontwikkeling van de huuropbrengsten door:

- geplande verkoop en sloop;

- oplevering nieuwbouw;

- overige effecten (o.a. huurharmonisatie, aftopping, verlaging /verhoging bij mutatie). - Voor de huurderving is gerekend met 1%. Bij een aantal groepswoningen en een dagbestedingsruimte wordt 20% leegstand ingerekend. Deze panden zijn minder courant en de huurcontracten hebben een korte opzegtermijn. In geval van sloop worden de woningen vanaf 2 jaar voor sloop op leegstand gezet. In de jaren 2025 en 2024 is zichtbaar dat € 200.000 extra leegstand is ingerekend volgens de plannen van Helmond Oost.

- De huuraanpassing past binnen de huursombenadering.

- Er is geen huurverhoging ingerekend naar aanleiding van energetische maatregelen.

Huurbeleid

In 2023 is een nieuw huurbeleid vastgesteld. Er is gekozen voor een gedifferentieerd huurbeleid waarbij de streefhuur voor de gereguleerde woningen gebaseerd wordt op gemiddeld 72% van de maximale huur. In diverse sessies wordt dit huurbeleid verder gedifferentieerd per wijk en per complex en soortgelijke woningen. Daarbij wordt ook rekening gehouden met de prestatieafspraken.

Opbrengsten servicecontracten

(x € 1.000)

| 2025 | 2024 | Prognose 2024 | |

|---|---|---|---|

| Opbrengsten servicecontracten | 2.590 | 1.975 | 2.590 |

Dit zijn de bijdragen die bewoners betalen voor de servicecontracten. De exploitatie is zodanig opgezet dat deze alle kosten dekt. Eventuele overschotten of tekorten verrekenen we rechtstreeks met de bewoners. Wat betreft het glas- en rioolfonds en de servicekaart zijn de saldi voor rekening van Woonpartners. De bedragen zijn gebaseerd op een schatting en zijn dit jaar verhoogd vanwege stijgende kosten voor gemeenschappelijke energie en het ontstoppingsfonds. Ook is de exploitatie van blokverwarming en warmtepompinstallaties toegevoegd. Deze waren voorheen extern ondergebracht. We brengen een administratievergoeding in rekening. De kosten voor de servicekosten staan onder de overige bedrijfslasten.

Netto verkoopresultaat vastgoedportefeuille

(x € 1.000)

| 2025 | 2024 | Prognose 2024 | |

|---|---|---|---|

| Verkoop onroerende zaken | 249 | 862 | 862 |

| Aantal woningen (bestaand bezit) | 10 | 10 | 10 |

| Aantal woningen (VoV) | 0 | 3 | 3 |

Onder de post Verkoop onroerende zaken is in 2025 de verkoop van bestaand bezit opgenomen. Het gepresenteerde bedrag betreft het netto verkoopresultaat. Dit resultaat wordt bepaald door de boekwaarde en de verkoopkosten in mindering te brengen op de verkoopopbrengst. Hoewel de gemiddelde verkoopopbrengst ten opzichte van 2024 is gestegen, zien we dat het netto verkoopresultaat een stuk lager is in vergelijking met voorgaand jaar. Dit wordt verklaard doordat de aangewezen verkopen 2025 een hogere boekwaarde hebben ten opzichte van de in 2024 aangewezen woningen, waardoor per saldo een lagere netto opbrengst resteert. Daarnaast zijn in 2025 geen verkopen VoV ingerekend. Vorig jaar bevatte het bedrag verkoop onroerende zaken een bedrag van € 285.000 voor 3 verkopen VoV.

Woonpartners heeft in de toekomst op beperkte schaal verkoopopbrengsten nodig om de portefeuilleambities te realiseren. Voor 2025 en daaropvolgende jaren worden 10 verkopen per jaar ingerekend.

Overige bedrijfsopbrengsten

(x € 1.000)

| 2025 | 2024 | Prognose 2024 | |

|---|---|---|---|

| Steunpuntbijdragen | 18 | 18 | 18 |

| Totaal | 18 | 18 | 18 |

De post steunpuntbijdragen betreft een subsidie van de gemeente die we ontvangen voor de kosten van de steunpunten Kortenaer, Brouwhorst en Rozenhof. Deze bijdragen nemen per jaar af. De overige vergoedingen en de bijdrage van de woningaanpassing (WAP) zijn minimaal of onzeker en niet opgenomen in de begroting

Bedrijfskosten

Afschrijvingen op materiële vaste activa en vastgoedportefeuille

(€ 1.000)

| 2025 | 2024 | Prognose 2024 | |

|---|---|---|---|

| Overige waardeveranderingen MVA | 51.063 | 23.352 | 23.352 |

De afschrijvingen in 2025 zijn begroot op € 727.000 en betreffen afschrijvingen op materiële vaste activa ten dienste van de exploitatie: € 207.000 op het kantoorpand, € 467.000 op I&A, € 31.000 op inventaris en € 22.000 op vervoermiddelen. De geprognotiseerde afschrijvingen 2024 stijgen ten opzichte van de begroting als gevolg van ICT-investeringen en door aanpassingen van het kantoor.

Overige waardeveranderingen materiële vaste activa en vastgoedportefeuille

(€ 1.000)

| 2025 | 2024 | Prognose 2024 | |

|---|---|---|---|

| Overige waardeveranderingen MVA | 51.063 | 23.352 | 23.352 |

Deze waardeverandering bestaat allereerst uit mutaties in de voorziening onrendabele investeringen materiële vaste activa in ontwikkeling als gevolg van sloop, aankoop en nieuwbouw. Zowel in 2025 als in 2024 betreft dit de waardeverandering op basis van marktwaarde in verhuurde staat.

De mutatie als gevolg van voorziening onrendabele investeringen heeft in 2025 betrekking op 253 eenheden die gepland zijn in het jaar 2027. In het jaar 2024 heeft de waardeverandering betrekking op 180 nieuwbouwwoningen en de inbrengwaarde van grond in project Zuidrand de Waart.

Naast sloop-en nieuwbouw zijn ook de onrendabele investeringen bestaand bezit hier opgenomen. De onrendabele investeringen in bestaand bezit verantwoorden we in het jaar van oplevering van de projecten. De bijbehorende kasstromen worden wel verdeeld over diverse jaren. Dit blijkt uit het kasstroomoverzicht zoals in hoofdstuk 6 is opgenomen. In 2025 hebben deze voor het grootste gedeelte betrekking op het renovatieproject Prontoflats.

Lonen en salarissen

(€ 1.000)

| 2025 | 2024 | Prognose 2024 | |

|---|---|---|---|

| Brutoloonkosten | 5.983 | 5.708 | 5.900 |

| Doorberekende salariskosten | -1.455 | -1.433 | -1.433 |

| Pensioenen | 787 | 773 | 774 |

| Sociale lasten | 932 | 912 | 912 |

| Subtotaal | 6.247 | 5.960 | 6.082 |

| Tijdelijk personeel | 756 | 740 | 500 |

| Totaal | 7.003 | 6.700 | 6.582 |

Uitgangspunten voor de berekening van de post lonen, salarissen en sociale lasten zijn:

- De op 01-04-2024 geldende premies voor sociale verzekeringen en pensioenpremies;

- De basisformatie van 2024 met daarbij een aantal vacatures die per 01-05-2024 2024 nog moesten worden ingevuld;

- Een geschatte cao-verhoging van 3,5 % van de salarisschalen per 01-04-2025;

- De actuele salarisinschaling van de medewerkers per 01-01-2024;

- De toepassing van "rollen" als vervanging van het functiehuis;

- Een periodieke verhoging van gemiddeld 2% voor de medewerkers die nog niet het eindniveau van de voor hun geldende salarisschaal hebben bereikt.

In 2025 verwachten we een stijging van de loonkosten ten opzichte van de begroting van 2024. Per 1 januari 2024 is de CAO-stijging 10% geweest terwijl er met 7% rekening is gehouden in de begroting 2024. Dit is met name de oorzaak van de stijging van de brutoloonkosten en sociale lasten in de prognose 2024 ten opzichte van de begroting 2024. De pensioenlasten zijn lager dan begroot doordat de loonstijging niet per 1 januari is doorgevoerd maar op een later moment met terugwerkende kracht naar 1 januari. Op grond van ons pensioenreglement wordt de pensioenpremie echter niet herrekend na 1 januari, ook niet met terugwerkende kracht.

Woonpartners wil een wendbare en lerende organisatie zijn om mee te kunnen bewegen met de veranderingen om ons heen. In 2024 is gestart met het werken met rolprofielen. In de begroting 2025 wordt ervan uitgegaan dat het werken met deze rolprofielen, nauwelijks invloed heeft op de salariskosten.

De sociale premies zijn gebaseerd op de premies in 2024. Gemiddeld is de premie gedaald maar door stijging van het gemaximeerd premieloon zijn de totale sociale lasten licht gestegen. De pensioenpremies zijn gelijk gebleven. Bij het opstellen van de salarisbegroting zijn we uitgegaan van een CAO-stijging van 3,5% vanaf 1 april 2025.

Op de volgende pagina volgt een overzicht en toelichting van de toename in fte’s in de begroting 2025 ten opzichte van de begroting 2024.

| Aantal fte | ||

|---|---|---|

| Formatie begroting 2024 | 85,89 | |

| Uitbreiding formatie | 3,33 | |

| Fte’s Pensioen | -/- | 0,67 |

| Vervanging ziekte | -/- | 0,89 |

| Kleinere invulling diverse functies | -/- | 1,05 |

| Formatie begroting 2025 | 86,61 | |

| Doorbelasting gemeente | -/- | 3,9 |

| Doorbelasting projecten | -/- | 11,94 |

| Formatie na doorbelasting begroting 2025 | 70,77 |

Toelichting Formatie

Het aantal fte’s stijgt licht in 2025. Tijdens de Strategische Personeel Planning (SPP) sessies is hier uitgebreid over gesproken en is de basis gelegd voor de begroting van 2025.

In de begroting van 2025 is een extra (tijdelijke) medewerker Mens & Organisatie (0,89 Fte), een extra klantadviseur (1 Fte), een extra medewerker Huurincasso, Service-en Stookkosten (0,89 Fte), een werkstudent (0,33 fte) en een kleine uitbreiding van bestaande contracten van (0,22 Fte) opgenomen.

In 2024 is één medewerker met pensioen gegaan die niet wordt vervangen en een dubbele invulling vanwege ziekte is beëindigd. Daarnaast zijn diverse vacatures met minder fte’s ingevuld dan aanvankelijk begroot en er zijn medewerkers minder uren gaan werken.

Doorberekende salariskosten

Buiten de reguliere formatie wordt er 3,90 fte doorbelast aan de gemeente Helmond over de buurtbeheerders, en 11,94 fte wordt geactiveerd bij de projecten. Voor de totale doorbelasting is € 1.455.000 in mindering gebracht op de post salariskosten (salaris, sociale lasten en pensioenlasten).

Tijdelijk personeel

Voor de begroting 2025 hebben we tijdelijk personeel begroot voor vervanging bij langdurig ziekteverzuim, tijdelijke projecten en het opvullen van formatie vanwege het moeilijk vervullen van vacatures. De inhuur voor vastgoedprojecten wordt doorbelast naar de projecten. We zien voor 2025 een toename ten opzichte van de begroting en prognose over 2024. Dit is vanwege de verwachtingen op het terrein van hogere kosten, ziekteverzuim, projecten en aanhoudende krapte op de arbeidsmarkt.

(x € 1.000)

| 2025 | 2024 | Prognose 2024 | |

|---|---|---|---|

| ziekte | 309 | 294 | 275 |

| Projecten | 233 | 279 | 100 |

| Formatie | 214 | 167 | 125 |

| Totaal | 756 | 740 | 500 |

De posten vervanging bij ziekte en vervanging bij zwangerschap in de tabel op de vorige pagina hebben betrekking op tijdelijke vervanging bij afwezigheid van medewerkers. Het verzuimpercentage in de eerste vier maanden van 2024 was 3,94%, vooral veroorzaakt door langdurig verzuim. In de begroting voor de inleen vanwege ziekte hebben we voor 2025 rekening gehouden met een verzuimpercentage van 4% voor vervanging vanwege ziekte en zwangerschap (€ 309.000).

De inleen voor projecten betreft de inleen vastgoedprojecten en voor verdere procesverbeteringen. Het totaalbudget voor inleen voor projecten bedraagt € 233.000.

Vanwege de krapte op de arbeidsmarkt is er ook inleen begroot voor moeilijk vervulbare vacatures (€ 214.000). Hierop is een besparing op de loonkosten in mindering gebracht op het moment dat we formatie met inleen in moeten vullen.

2025 en verder

De verwachte formatie 2025 is het uitgangspunt voor de jaren 2026 t/m 2027 en is in lijn met de Strategische Personeelsplanning.

Onderhoudslasten

(x € 1.000)

| 2025 | 2024 | Prognose 2024 | |

|---|---|---|---|

| Reparatieonderhoud | 2.599 | 2.476 | 2.576 |

| Mutatieonderhoud | 1.422 | 1.478 | 1.953 |

| Totaal dagelijks onderhoud | 4.021 | 3.954 | 4.529 |

| Planmatig onderhoud | 8.387 | 5.860 | 6.442 |

| Contractueel onderhoud | 2.015 | 1.668 | 1.668 |

| Planmatige projecten | 0 | 3.711 | 6.674 |

| Overig onderhoud (vb. VvE’s, vraaggestuurd binnenonderhoud, schades) | 3.135 | 1.918 | 1.918 |

| Asbest | 513 | 357 | 357 |

| Totaal onderhoud | 18.071 | 17.468 | 21.588 |

Dagelijks onderhoud

Het reparatieonderhoud blijft volgens de begroting voor 2024 redelijk in lijn met de prognose. We zien wel in de wintermaanden een toename in het aantal reparatieverzoeken als gevolg van langdurige natte periodes. Op het totaalbudget heeft dat echter weinig effect. We kiezen ervoor om de huidige norm te verhogen met de te verwachten indexatie in het prijzenboek.

De begroting voor het mutatieonderhoud omvat naast het reguliere mutatieonderhoud ook de kosten voor narenovaties. Hiervoor is, net als vorig jaar, in de begroting voor 2025 een bedrag van € 493.000 opgenomen onder de investeringen. Bij de prognose van het mutatieonderhoud wordt op beide budgetten gestuurd. De afgelopen jaren constateren we dat het aantal mutaties lager is dan begroot. Daarom hebben we het mutatieonderhoud budget voor 2025 iets verlaagd ten opzichte van de begroting en prognose voor 2024.

Samen met onze partners voor dagelijks onderhoud richten we ons op het verbeteren van de dienstverlening aan onze huurders. We hebben dit jaar deelscore B binnen de Aedes Benchmark stabiel weten te houden ten opzichte van vorig jaar. Echter, het gemiddelde van deze score is gestegen, wat een positieve ontwikkeling is. Dit betekent dat we slechts enkele stappen verwijderd zijn van het behalen van een A-score in 2025.

We maken afspraken met onze partners om op het gebied van dagelijks en mutatieonderhoud steeds duurzamer te opereren. De communicatie en samenwerking met onze partners verlopen positief, maar we merken dat ook zij te maken hebben met de uitdagingen van een overspannen arbeidsmarkt. Dit kan invloed hebben op de beschikbaarheid en snelheid van dienstverlening, waardoor we gezamenlijk moeten zoeken naar oplossingen om de impact op onze huurders te minimaliseren.

Planmatig onderhoud

De prognose van planmatig onderhoud 2024 is hoger dan de begroting. Dit komt voornamelijk door overloop projecten van 2023 welke in 2024 alsnog zijn gerealiseerd. Er zijn maatregelen getroffen om de werkzaamheden uit de begroting van 2023 af te ronden en de werkzaamheden uit de begroting 2024 te realiseren. Daarnaast wordt er vroegtijdig begonnen met de werkzaamheden zoals opgenomen in de begroting 2025 om zodoende te zorgen voor volledige realisatie.

Op de post onderhoudskosten 2025 is er sprake van een aanzienlijke toename van de kosten, een groot deel van deze stijging wordt veroorzaakt door de aanpak van Keijserinnedael (effect € 0,98 miljoen), vervangen van warmte en watermeters (effect € 0,67 miljoen) en de aanpak van liften bij de Neduco flats en de flats aan de Deurneseweg (effect € 0,85 miljoen).

Dit jaar is er een nieuw proces planmatig onderhoud opgesteld gericht op regisserend opdrachtgeverschap. In de kern sturen we op slimmer en gelijktijdig bundelen en uitvoeren van onderhoudsingrepen met vaste partners. Daarbij starten we eerder met de voorbereidingen, met als doel een realisatie index van 100% in 2025.

Contractonderhoud

Als gevolg van prijsaanpassingen en indexeringen voor contracten zoals liftonderhoud en brandmeldinstallaties, zijn de onderhoudskosten voor deze contracten gestegen ten opzichte van de begroting voor 2024. Daarnaast zijn de kosten van de Bijzondere exploitaties onder de stichting begroot, wat eveneens een stijging heeft veroorzaakt.

Planmatige projecten

Bij de planmatige projecten hebben we te maken met verschuivingen in het budget. De prognose van € 6,7 miljoen omvat zowel kosten als investeringen, zodat we kunnen sturen op het totale budget van het project. Binnen de begroting 2024 zijn de budgetten voor circulariteit en interne uren herverdeeld en toegewezen aan de planmatige projecten waarop ze van toepassing zijn. Deze specifieke onderdelen zijn vervolgens opgenomen in de prognose voor de betreffende projecten.

Voor 2025 zijn er geen nieuwe planmatige projecten (badkamer, keuken en toiletvervangingen) opgevoerd doordat deze vraaggestuurd worden uitgevoerd of onderdeel zijn van een renovatieproject.

Start verduurzamingstrein 2025

Binnen de afdeling Vastgoed blijven de oplopende kosten een actueel onderwerp. Hoewel beschikbaarheid van materialen minder een probleem vormt, blijven de kosten en beschikbaarheid van personeel zorgen voor uitdagingen. De toenemende focus op verduurzaming heeft geleid tot het gebruik van meer en andere installaties, wat op zijn beurt heeft geleid tot hogere onderhoudskosten. Om deze kosten te verlagen, gaan we verschillende planmatige onderhoudsprojecten combineren in één aanbesteding voor meerdere jaren, ‘de verduurzamingstrein’.

Door grotere uitvragen te doen en partners vanaf het begin te betrekken bij het bedenken van oplossingen, kunnen we slimme en betaalbare benaderingen realiseren die onze duurzaamheidsambitie ondersteunen. We verwachten samen met de aannemer te leren en te ontwikkelen, zodat we jaarlijks meer kunnen doen op het gebied van duurzaamheid én circulariteit. We dagen de partijen al vanaf het begin van projecten uit om hiermee bezig te zijn en bij het volgende project weer te verbeteren. Bovendien moet een uitvraag voor meerdere jaren zorgen voor een relatieve kostenreductie; de aannemer heeft tenslotte de zekerheid van een gevulde portefeuille voor de komende jaren.

Overig onderhoud

De begroting 2025 voor overig onderhoud bestaat uit twee posten. Allereerst zijn er de kosten voor VVE en schades, die samen € 332.000 bedragen. Daarnaast hebben we de post vraaggestuurd binnenonderhoud, met een begroting van € 2.720.000. Deze bedragen vallen binnen de kaders zoals uiteengezet in de kaderbrief.

Vanaf 2024 wordt het vraaggestuurd binnenonderhoud uitgevoerd door de partners van het dagelijks onderhoud. Dit omvat onderhoud dat voortkomt uit directe vragen en meldingen van bewoners. Het kortcyclisch onderhoud, dat na 25 jaar plaatsvindt, omvat onder andere het vervangen van keuken, badkamer en toilet als onderdeel van het binnenonderhoud. Deze post en de langcyclisch investeringen vervangen vanaf het jaar 2025 de planmatige projecten. Voor 2025 zijn er geen nieuwe planmatige projecten (badkamer, keuken en toiletvervangingen) opgevoerd doordat deze vraaggestuurd worden uitgevoerd.

Asbest

De post asbest dient als een reserveringsbudget per jaar om eventuele asbest gerelateerde kosten bij planmatig en vraaggestuurd onderhoud te dekken. De uitgaven voor asbest van de afgelopen jaren zijn als uitgangspunt genomen voor de begroting 2025. De prognose van 2024 loopt nog in lijn met de begroting 2024 maar is ook afhankelijk van nog uit te voeren werkzaamheden waarbij eventuele asbestkosten aan de orde kunnen zijn. Voor 2025 is de reserveringspost daarom verhoogd met € 143.000.

Onderhoudslasten 2025 en verder

De onderhoudslasten in de meerjarenbegroting 2025-2029 laten een wisselend beeld zien, met een gemiddelde van € 17 miljoen.

In 2024 treedt een nieuw onderhoudsbeleid in werking dat beter uitspraken doet over de gewenste kwaliteit en normen. Vanuit het portefeuilleplan wordt het vastgoedbezit gekoppeld aan het begrotingsprogramma (Vastware). In deze doorontwikkeling worden onderhoudsactiviteiten beter met elkaar afgestemd en gepland.

Overige bedrijfslasten

(x € 1.000)

| 2025 | 2024 | Prognose 2024 | |

|---|---|---|---|

| Overige personeelskosten | 423 | 419 | 371 |

| Huisvestingskosten | 204 | 181 | 232 |

| Bestuurskosten | 118 | 120 | 120 |

| Algemene kosten | 3.128 | 2.839 | 2.933 |

| Belastingen | 2.632 | 2.390 | 2.512 |

| Verzekeringen | 450 | 360 | 360 |

| Contributie Aedes | 68 | 66 | 66 |

| Overige exploitatielasten servicekosten | 2.610 | 1.895 | 2.610 |

| Overige exploitatielasten | 760 | 695 | 703 |

| Leefbaarheid | 720 | 750 | 750 |

| Totaal overige bedrijfslasten (inclusief heffingen) | 11.113 | 9.715 | 10.657 |

De begroting 2025 is € 1.398.000 hoger dan de begroting 2024 en € 456.000 hoger dan de prognose 2024. De prognose 2024 is € 942.000 hoger dan de begroting 2024. Deze afwijking wordt voornamelijk veroorzaakt door de hogere overige exploitatielasten voor servicekosten, die echter grotendeels worden gecompenseerd door de daartegenover staande opbrengsten uit servicekosten. Hieronder hebben we de opvallendste posten benoemd en toegelicht.

Overige personeelskosten

De overige personeelskosten nemen licht toe ten opzichte van de begroting 2024 vanwege stijgende opleidingskosten en arbokosten. De prognose 2024 ligt lager dan de begroting 2024 doordat we in 2024 minder kosten verwachten voor werving en selectie, juridische kosten en bedrijfskleding.

Huisvestingskosten

De huisvestingskosten zijn in de afgelopen jaren gestegen vanwege de hogere energiekosten en schoonmaakkosten. Ten opzichte van de begroting 2024 verwachten we een stijging van € 23.000 maar ten opzichte van de prognose een daling van € 28.000. We verwachten dat de schoonmaakkosten in 2025 lager kunnen. Hiervoor zullen gesprekken met de schoonmaakpartners opgestart worden.

Bestuurskosten

In 2024 zijn er twee nieuwe RvC leden aangetrokken waardoor de opleidingskosten hoger zullen zijn in 2025. Dit wordt gecompenseerd door een daling van de overige bestuurskosten omdat er geen nieuwe RvC leden geworven worden in 2025 waardoor de kosten lager zijn.

Algemene kosten

De algemene kosten stijgen in 2025 ten opzichte van de begroting 2024 (€ 289.000) en de prognose 2024 (€ 195.000). Met name de automatiseringskosten zijn gestegen. Na het vaststellen van de begroting 2024 en bij de verdere uitrol van FUNdament is de achterliggende licentiestructuur van Microsoft gewijzigd en hierdoor zijn de kosten voor licenties fors gestegen. De processen 'Afrekening Servicekosten' en 'Jaarlijkse huuraanpassing' zijn in 2024 volledig in Tobias 365 geïntegreerd waardoor de jaarlijkse kosten van MailtoPay zijn gestegen. Ook zijn de onderhoudskosten van het Document beheer systeem, inspectie-app, kennisbank en het nieuwe klantportaal opgenomen in dit budget. Dit heeft tot een extra budget van € 150.000 in 2024 geleid.

Voor de kerngebruikers is er extra ondersteuning geregeld vanaf 2025. Dit kost € 100.000,- Tijdens de ondersteuning worden nieuwe functionaliteiten ingericht en in gebruik genomen binnen Tobias 365 en de bijbehorende apps. Dit betreft wel aanpassingen in Tobias 365, maar dit is een jaarlijks terugkerend serviceplan.

Verzekeringen

De verwachting is dat de kosten voor de verzekering toe zullen nemen ten opzichte van afgelopen jaren. Vanwege het schadeverloop van de afgelopen jaren verwachten we dat bij het verlengen van de brandverzekering voor ons bezit de premie zal stijgen en/of het eigen risico omhoog zal gaan. In de begroting voor 2025 is hier rekening mee gehouden.

Overige exploitatielasten servicekosten

Deze kosten zijn ten opzichte van de begroting met € 715.000 gestegen. Dit komt door de verhoogde kosten voor de servicekaart, glasfonds en rioolfonds. Ook de niet verrekenbare servicekosten nemen toe. Vanwege de fusie met de verbindingen zijn hier ook de kosten voor de WKO’s opgenomen. Voorheen vielen deze binnen Woonpartners Bijzondere exploitaties. Hiertegenover staan de opbrengsten servicecontracten € 2.590.000 die hierin zijn mee gestegen.

Overige exploitatiekosten

De overige exploitatiekosten stijgen met € 65.000 ten opzichte van de begroting 2024 en met € 57.000 ten opzichte van de prognose 2024. Dit wordt met name veroorzaakt door de verwachte toename van de obligoheffing (€ 21.000), de toename van de kosten voor de verhuisafrekening energie (€ 20.000). Ook verwachten we een stijging van de bijdrage Autoriteit Woningcorporaties, de verhuurderbijdrage huurcommissie en de VVE bijdragen Leefbaarheid (€ 25.000). Deze posten zijn slecht beïnvloedbaar.

Leefbaarheid

Woonpartners heeft een stevige ambitie op het gebied van leefbaarheid. We blijven de komende jaren investeren in veerkrachtige wijken en buurten, zodat bewoners fijn kunnen wonen, veilig zijn, zicht thuis voelen, kansen krijgen en zichzelf kunnen zijn. We werken samen met partners en bewoners aan een fijne woonomgeving, een thuis. Ten opzichte van de begroting 2024 is er een kleine daling van het budget. Met name in de binnenstad is er in 2024 meer budget ingezet dan in 2025 gepland is. Binnen het budget zien we verschijvingen naar de verschillende wijken en activiteiten.

In de visie “Een thuis in een fijne buurt” is beschreven waar we dagelijks aan werken. Behalve geld, is er ook veel inzet van medewerkers nodig voor leefbare buurten. Leefbaarheid is een breed begrip, waarbij het risico bestaat dat de medewerkers ook breed acteren. De visie op leefbaarheid geeft focus op de onderwerpen waar we de komende jaren op inzetten: “Veerkrachtige wijken en buurten”, “Schoon, heel, veilig en gezond wonen” en “Iedereen doet mee”.

De uitgaven zullen voor een groot deel afhangen van het initiatief van huurders zelf voor projecten en activiteiten. Maar ook van de inzet van medewerkers in wijken en buurten om de leefbaarheidsproblematiek, ondermijning, woonfraude en criminaliteit aan te pakken samen met onze partners is heel belangrijk.

Heffingen

We kennen de volgende heffingen:

- Saneringsheffing

- Obligo WSW

- Bijdrage Aw

Saneringsheffing

Op dit moment verwacht het WSW dat er geen sprake zal zijn van een saneringsheffing. Corporaties hoeven daarom geen bedrag hiervoor op te nemen in dPi. Afhankelijk van nieuwe ontwikkelingen of nieuwe inzichten zouden deze verwachtingen op enig moment anders kunnen worden, waardoor corporaties mogelijk in de toekomst wel wordt gevraagd hiervoor weer een bedrag in te rekenen.

Obligo WSW

Door de aanspraak op het WSW als borgsteller, als gevolg van de financiële problemen bij een aantal corporaties, is in de begroting een bedrag ingerekend voor de inning van een gedeelte van het obligo. Het betreft 0,167% van het verwachte geborgd schuldrestant ultimo voorgaand jaar. In de begroting is dit bedrag opgenomen als onderdeel van de overige exploitatiekosten. Wat het WSW werkelijk in rekening gaat brengen, wordt elk jaar opnieuw bepaald.

Bijdrage Aw

Corporaties moeten de kosten van het toezicht door de Aw betalen. De in rekening gebrachte kosten zijn afhankelijk van het aantal woningen en de WOZ-waarde.

Niet-gerealiseerde waardeveranderingen vastgoedportefeuille

(x € 1.000)

| 2025 | 2024 | Prognose 2024 | |

|---|---|---|---|

| Niet-gerealiseerde waardeveranderingen vastgoedportefeuille | 27.281 | 63.757 | 63.757 |

De niet-gerealiseerde waardeveranderingen betreffen resultaten die ontstaan door een wijziging in de waarde van de vastgoedportefeuille in het verslagjaar. Zowel in 2025 als in 2024 betreft dit de waardeverandering op basis van marktwaarde in verhuurde staat.

In 2025 bestaat deze post uit:

- Waardeverandering materiële vaste activa in exploitatie: € 27,1 miljoen;

- Waardeverandering Verkoop onder Voorwaarde: € 0,2 miljoen.

Deze post laat voor de overige jaren het volgende verloop zien:

(x € 1.000)

| 2025 | 2026 | 2027 | 2028 | 2029 | |

|---|---|---|---|---|---|

| Waardeverandering materiële vaste activa in exploitatie | 27.109 | 27.906 | 29.553 | 31.230 | 32.237 |

| Waardeverandering Verkoop onder Voorwaarde | 172 | 91 | 23 | 90 | 9 |

| TOTAAL | 27.281 | 27.997 | 29.576 | 31.320 | 32.246 |

Het handboek modelmatig waarderen 2023 schrijft de waardeverandering van onze woningen die in exploitatie zijn voor. De waardeverandering betreft de autonome marktontwikkeling en is gerelateerd aan de evenwichtsparameter voor de inflatie volgens de Leidraad economische parameters dPi 2024.

In onderstaande tabel is per jaar weergegeven met welk percentage voor de autonome ontwikkeling wordt gerekend. Dit percentage is jaarlijks gelijk doordat dit percentage is gerelateerd aan de evenwichtsparameter voor inflatie.

| 2025 | 2026 | 2027 | 2028 | 2029 | |

|---|---|---|---|---|---|

| Autonome ontwikkeling marktwaarde | 2,0% | 2,0% | 2,0% | 2,0% | 2,0% |

Rentebaten en rentelasten

(x € 1.000)

| 2025 | 2024 | Prognose 2024 | |

|---|---|---|---|

| Rentebaten, soortgelijke opbrengsten | 1.118 | 625 | 717 |

| Waardeveranderingen FVA | 431 | 431 | 431 |

| Rentelasten en soortgelijke kosten | -8.549 | -6.359 | -7.034 |

Rentebaten

De rentebaten bestaan uit toegerekende rente aan projecten en de vrijval van de waardering van een embedded derivaat van een lening (€ 431.000). De opgebouwde marktwaarde van dit derivaat valt vrij over de restant looptijd van de lening. De rentebaten in de begroting 2024 zijn hoger dan de begroting 2024 doordat in 2025 hogere rentekosten zijn toegerekend aan de projecten. Daarnaast is de rente op liquide middelen hier opgenomen.

Rentelasten

Voor de komende jaren zijn nieuwe financieringen (voor investeringen en herfinancieringen) ingerekend. De leningenportefeuille zal de komende jaren stijgen. We houden ook rekening met hogere rentes bij renteconversie. Hierdoor stijgen ook de rentelasten.

Voor het aantrekken van niet-DAEB financiering zijn taxatie-, notaris- en afsluitkosten in de begroting verwerkt.

Belasting resultaat uit gewone bedrijfsvoering

(X € 1.000)

| Begroting 2025 | Begroting 2024 | Prognose 2024 | |

|---|---|---|---|

| Acute Vennootschapsbelasting | -5.092 | -5.031 | -4.172 |

| Mutatie latentie | -188 | -192 | -85 |

| Totale Vennootschapsbelasting | -5.280 | -5.223 | -4.256 |

De vennootschapsbelasting 2024 valt lager uit dan begroot. In eerste instantie door verlaging van het commercieel resultaat exclusief waardeveranderingen. Ook door wijzigingen in de WOZ-waarde in 2024 ten opzichte van de verwachte stijging in de begroting, wijkt de prognose af van de begroting m.b.t. de (fiscale) afschrijvingen en de latentie.

In het hoofdlijnenakkoord van de nieuwe coalitie is een wijziging vastgelegd met betrekking tot de renteaftrekbeperking (ATAD). Deze regeling houdt in dat het saldo aan renten niet in aftrek gebracht kan worden voor zover het meer bedraagt dan de hoogste van € 1000.000 of 20% van de EBITDA (Opbrengsten voor aftrek van rentekosten, belastingen, afschrijvingen en afboekingen). De drempel van 20% wordt verhoogd tot het Europese gemiddelde van 25%. Hier is in de begroting van 2025 rekening mee gehouden.

Verder zijn er voor Woonpartners geen effecten te verwachten van het belastingplan 2025 met betrekking tot de Vennootschapsbelasting. Het nieuwe belastingplan is echter nog niet definitief vastgesteld.

In de begroting 2025 en de daaropvolgende jaren is rekening gehouden met een te betalen bedrag aan vennootschapsbelasting. Op het commerciële resultaat zijn een aantal correcties van toepassing om te komen tot het fiscaal resultaat. Door een stijging van de WOZ-waarde zullen de fiscale afschrijvingskosten afnemen. In de fiscale begroting is rekening gehouden met minder fiscaal als onderhoud te kwalificeren investeringen. En op zonnepanelen is niet verder afgeschreven conform het standpunt van de Belastingdienst dat zonnepanelen geen zelfstandig bedrijfsmiddel zijn. In afwachting van een onherroepelijke uitspraak van een rechter zal Woonpartners dit standpunt volgen.

In 2025 wordt een verwachting van een vrijval van de latente belastingvordering van € 84.000 verwerkt. Door de gestegen WOZ-waarde is het afschrijvingspotentieel verder gedaald.

De aangifte Vennootschapsbelasting over 2021 is ingediend en hiervoor is een aanslag opgelegd. Op deze aanslag heeft Woonpartners een bezwaarschrift ingediend tegen de toepassing van de generieke renteaftrekbeperking. Over dit jaar kunnen nog correcties plaatsvinden die doorwerken in de jaren daarna.

Voor 2024 is een voorlopige aanslag opgelegd voor € 4,6 miljoen. Ultimo 2024 wordt een inschatting gemaakt van de werkelijk te verwachten Vennootschapsbelasting over 2024 en zal een aanpassing van de voorlopige aanslag ingediend worden.

Deelnemingen

Woonpartners heeft het voornemen om het aantal verbindingen af te bouwen.

In 2023 zijn een aantal verbindingen met de stichting gefuseerd. Deze zijn nu in deze begroting geïntegreerd.

Woonpartners verwacht in 2025 ook de deelneming in de Wijkontwikkelingsmaatschappij Helmond Binnenstad BV te beëindigen. Dit zal nauwelijks invloed op het resultaat hebben.

Voor de overige deelnemingen wordt het resultaat op nihil geschat.

Investeringen

In de meerjarenbegroting 2025-2025 zijn de volgende investeringen verwerkt:

- Investeringen nieuwbouw en transformatie

- Investeringen bestaand bezit inclusief verduurzaming en CO2-neutraal

- Sloopopgave

- Overige investeringen zoals bijvoorbeeld aankopen

Hierna volgt een toelichting op de hiervoor genoemde posten uit de begroting.

Totale projecten investeringen nieuwbouw

De projecten uit de begroting hebben een doorlooptijd van meerdere jaren. In navolgend overzicht zijn de lopende harde projecten weergegeven en wordt weergegeven in welke fase deze projecten zich bevinden.

| Project | Type | Woningen | Fase 3 Voorbereidingsbesluit |

Fase 4 Investeringsbesluit |

Fase 5 Realisatie en oplevering |

Fase 6 Evaluatie en nazorg |

|---|---|---|---|---|---|---|

| Baroniehof | Nieuwbouw | 55 MGW | Q4 - 2025 | Q4 - 2026 | Q4 - 2027 | Q4 - 2028 |

| Kleine Willem | Nieuwbouw | 30 MGW | Q3 - 2025 | Q4 - 2026 | Q4 - 2028 | Q4 - 2029 |

| Marktkwartier | Nieuwbouw | 60 MGW | Q3 - 2025 | Q4 - 2026 | Q4 - 2028 | Q4 - 2029 |

| Oude Moskou / Floriskwartier | Nieuwbouw | 200 EGW/MGW | Q4 - 2024 | Q4 - 2025 | Q4 - 2028 | Q4 - 2029 |

| Ensemble | Nieuwbouw | 171 MGW | Fase 3a Gereed (3b Q4 2024, 3c Q1 2025) | Q3 - 2025 | Q4 - 2027 | Q4 - 2028 |

| Winkelplein West | Nieuwbouw | 11 EGW + 55 MGW | Gereed | Gereed | Q3 - 2025 | Q3 - 2026 |

| Keijserinnedael (transformatie) | Nieuwbouw | 12 MGW | Gereed | Gereed | Q4 - 2025 | Q4 - 2026 |

| Ons Francien | Nieuwbouw | 68 MGW | Gereed | Q4 - 2024 | Q4 - 2025 | Q4 - 2026 |

| Zuidrand | Nieuwbouw | 104 MGW | Gereed | Gereed | Q4 - 2025 | Q4 - 2026 |

| Pronto flats | Renovatie | 234 MGW | Gereed | Gereed | Q4 - 2026 | Q4 - 2027 |

| Lindberghplein | Nieuwbouw | 40 MGW | Gereed | Gereed | Gereed | Q1 - 2025 |

| Adelaarplein | Renovatie | 49 MGW | Gereed | Gereed | Gereed | Q2 - 2025 |

De genoemde bedragen (investeringen) zijn opgenomen in de begroting 2025 waarvan de kasstromen over meerdere jaren zijn verspreid. In dit overzicht zijn de reeds bekende projecten opgenomen. Naast deze projecten zijn er ook nog ‘zachte’ projecten waarvoor een haalbaarheidsonderzoek wordt opgestart. Omdat dit nog onzeker is, hebben we deze nog niet opgenomen in het overzicht. Wel hebben we deze nog onbekende projecten opgenomen als fictieve projecten in de begroting.

Nieuwbouwprojecten

De harde projecten, dit zijn projecten waarvoor een fase 3 en/of 4 besluit is genomen, hebben wij doorgerekend in de begroting. Het gaat hier om nieuwbouwprojecten waarbij de grond nog moet worden aangekocht als het geen eigen grond van Woonpartners is. Het programma is geactualiseerd naar aanleiding van de recente ontwikkelingen, dit wil zeggen recente investeringsbesluiten zijn verwerkt en de aanpassingen van het budget van lopende projecten zijn opgenomen in de begroting.

In de begroting 2025 houden we rekening met de bouw van 182 woningen en voorbereiding van 439 woningen, waarvoor de besluitvorming (vanaf fase 3) in het jaar 2024 heeft plaats gevonden. Daarnaast zijn meerdere zachte projecten voor het jaar 2025 in voorbereiding totaal 145 woningen. Om ons doel van 8.500 woningen in 2030 te realiseren, moeten er de komende jaren nog ca. 202 extra woningen van zachte projecten naar harde projecten worden gebracht. Er is een pijplijn van kansrijke projecten waarin deze woningen ruimschoots zijn opgenomen, maar we ervaren dat de doorlooptijd van de realisatie onder druk staat. Met de langere doorlooptijd van projecten hebben we rekening gehouden in de begroting. Voor 2025 hebben we daarom ook rekening gehouden met de financiële uitputting over een periode van 3 jaar, om meer aan te sluiten bij de werkelijke kasstroom.

Er lopen meerdere haalbaarheidsonderzoeken voor diverse locaties, waarbij de resultaten tijdens het opstellen van onze begroting 2025 nog onzeker zijn. Daarom hebben we in de tabel onze ambities voor het aantal haalbaarheidsonderzoeken en fase 3 besluiten opgenomen. Dit zijn de besluiten die moeten zorgen voor het realiseren van de uitbreidingsdoelen uit ons portefeuilleplan. Voor komend jaar hebben we twee fase 4 besluiten opgenomen. We hebben met de gemeente de kansen in Helmond besproken voor locaties waar het mogelijk was om op korte termijn een conceptueel project te realiseren.

Daarnaast is medio 2024 WoonSt2.0 aanbesteed. Dit stelt ons in staat om onder aantrekkelijke voorwaarde woningen in te kopen waarvan Gemeente Helmond de uitgangspunten kent met als voordeel dat het vergunningstraject ook nog eens sneller zou kunnen worden doorlopen.

Planning renovatie en nieuwbouwprojecten

In navolgend overzicht is weergegeven welke projecten er in 2025 zijn voorzien in de begroting. In 2025 zijn wij niet alleen bezig met de oplevering en uitvoering van projecten maar ook met de voorbereiding van projecten welke in 2026 of later op worden geleverd.

| Fase | Oplevering | In uitvoering | In voorbereiding |

|---|---|---|---|

| Nieuwbouw | Totaal: 78 - Keijerinnedael 12 - Winkelplein West 66 |

Totaal: 104 - Zuidrand 104 |

Totaal 439 - Ensemble 171 - Oud Moskou 200 - Ons Francien 68 + nog diverse projecten |

| Renovaties | Totaal: 111 - Prontoflats 111* - Verduurzamingstrein - |

Totaal: 295 - Prontoflats 111+96 - Verduurzamingstrein 2026: 70+18 |

Totaal: 248 - Prontoflats: 96 - Verduurzamingstrein 2026: 70+18 - Verduurzamingstrein 2026: 64 |

| Verduurzaming (schil) | Totaal: 111 | Totaal: 295 | Totaal: 248 |

| Verduurzaming (installatie) | Totaal: 111+95=206 | Totaal: 295+95=380 | Totaal: 248+493=741 |

| Sloop | - | - | - |

| Aankopen | 11 (mogelijk, geen plan) | - | - |

| Verkopen | Max. 10 | - | - |

Investeringen bestaand bezit

Investeringen in bestaand bezit betreffen voornamelijk de kosten voor energetische maatregelen en renovaties. Voor alle complexen is een concept renovatiejaar bepaald aan de hand van een in 2022 door Republiq opgesteld overzicht van meest urgente complexen. De urgentie is bepaald aan de hand van energetische noodzaak, maar ook de hoogte van totale woonlasten van de huurder. Hiermee proberen wij impact te maken op het gebied van leefbaarheid.

In de begroting voor 2025 en verder is deze energiekalender verder uitgewerkt. Niet alleen is voor alle complexen een renovatiejaar bepaald maar is een strategie bepaald om de voorraad richting 2050 CO2 neutraal te krijgen. In de begroting kennen wij in hoofdlijnen de volgende activiteiten:

- verbeteren van de schil, inclusief het verbeteren van de energie labels;

- het aanbrengen van de definitieve warmte opwekkingsinstallatie (bijvoorbeeld aansluiten op een warmtenet, het toepassen van een warmtepomp);

- het toepassen van een tussenoplossing (bijvoorbeeld een hybride warmtepomp).

Al deze maatregelen dragen er aan bij dat de CO2 uitstoot van de voorraad de komende jaren zal dalen met als doel om in 2050 de uitstoot helemaal terug te dringen.Om dit tot uitvoering te brengen is er in 2024 begonnen met het opstarten van een verduurzamingstrein. Hierbij willen wij enkele vaste partners aan ons binden om de dit plan tot uitvoering te brengen waarbij wij gezamenlijk leren van elke aanpak. Het gaat om onder meer de technische oplossing, klanttevredenheid maar ook om duurzaamheid en circulariteit.

Slechte labels en CO2 uitstoot

Als corporatie hebben wij de opgave om alle woningen met slechte labels voor eind 2028 te verduurzamen. Onder een woning met een slecht label wordt volstaan een woning met een E label of slechter. In 2023 is gestart met deze aanpak waarbij er sprake was van 339 woningen met een slecht label. Deze slechte labels worden aangepakt door een renovatie, een sloop of door het label te actualiseren (administratief verwerken renovaties en andere ingrepen). Het monitoren van het aantal woningen met een slecht label is voor ons een doorlopende activiteit. Volgens de nationale prestatieafspraken zijn wij enkel verplicht om woningen met een slecht label volgens de EP2 methodiek aan te pakken echter doen wij dit ook volgens de nieuwere NTA8800 normering. Hiermee gaan wij verder dan de afspraken en moeten wij continue de nieuwe labels toetsen aan de voorgenomen werkzaamheden.

Daarnaast geldt als opgave dat onze voorraad voor 2050 CO2 neutraal moet zijn.

Kasstromen in jaren

Hieronder wordt in een tabel de uitgaven van de investeringen voor de komende jaren weergegeven.

| 2025 | 2026 | 2027 | 2028 | 2029 | 2025 t/m 2029 | |

|---|---|---|---|---|---|---|

| Renovaties | 17.640 | 21.150 | 6.546 | 6.898 | 2.812 | 55.046 |

| Duurzaamheid | 10.057 | 14.719 | 10.830 | 4.521 | 7.948 | 48.075 |

Duurzaamheid

De budgetposten circulariteit en CO2 neutraal zijn bedoeld om onze woningvoorraad te verduurzamen. Binnen deze post zijn opgenomen de kosten voor circulariteit, de energieprojecten (eerder CO2 neutraal) en de kosten voor het aanbrengen van zonnepanelen.

Per 2025 wordt hier de energiekalender van Republiq gevolgd en valt een groot deel van de maatregelen onder deze post energieprojecten (zie ook eerder). Het opnieuw bekijken van deze post heeft gezorgd voor een verschuiving van deze posten in de begroting naar de post duurzaamheid. Dit betekent dat de post CO2 neutraal en circulariteit als onderdeel van de bestaande begroting is opgenomen.

Het actuele regeringsakkoord zet een streep door onder andere de verplichte toepassing van een hybride warmtepomp en de voor de zonnepanelen aantrekkelijke salderingsregeling. In de begroting houden wij toch nog rekening met de toepassing van de oorspronkelijk geplande en verplichte verduurzamingsmaatregelen. Dit doen wij omdat wij van mening zijn dat deze maatregelen de woonlasten van onze bewoners verlagen, en deze maatregelen een bijdrage leveren in het verlagen van de CO2 uitstoot en hiermee invulling geven aan onze opgave om uiterlijk in 2050 CO2 neutraal te zijn en wij van mening zijn dat de energietransitie voort moet worden gezet.

Voor de zonnepanelen geldt dat dit mogelijk niet volledig op gaat, toch houden wij voor 2025 nog rekening met volledige uitputting. In 2025 zal de ontwikkeling kritisch moeten worden gevolgd.

Sloopopgave

| Sloopproject | Project | vhe aantal | Planning |

|---|---|---|---|

| Gebiedsvisie Helmond Oost (Fase 1) | Oud Moskou | 38 | 2026 |

| Gebiedsvisie Helmond Oost (Fase 1) | Oud Moskou | 40 | 2027 |

| Gebiedsvisie Helmond Oost (Fase 1) | Oud Moskou | 38 | 2028 |

In de periode t/m 2030 is de sloop van “Oud Moskou” voorzien. De sloop is voorzien in de periode 2026 t/m 2028 terwijl de kaderbrief nog uitging van 2025 t/m 2027. Deze vertraging is te zien in het verschil in de kasstroom. Daarnaast is er nog een verschil van 2 woningen, de aangekochte woningen om de sloop-/ nieuwbouw van Oud Moskou mogelijk te maken.

Realisatie

De afgelopen jaren is het niet gelukt om de begrote investeringsbedragen te realiseren. Bij de nieuwbouw zien wij dat de spreiding over de jaren groter is door tragere realisatie terwijl wij zien dat bij renovaties de kosten doorgaans hoger uitvallen door o.a. prijsstijgingen. Wij hebben diverse interne maatregelen getroffen om op de realisatie van de begroting te sturen. Hierbij gaat het om de periodieke verantwoording door projectmanagers over de voortgang van realisatie in relatie tot de begroting en de planning, maar ook om andere afspraken met onze partners waarmee wij lange termijn afspraken hebben over een bepaald aantal projecten. We sturen op de realisatie van de afgesproken projecten (bijv. verduurzamingstrein, energieprojecten en WoonSt).

Bij nieuwbouw voorzien wij meer realisatie met het WoonSt product. Dit is snel realiseerbaar en bekend bij gemeente Helmond als gevolg waarvan het beter kan worden gepland.

Voor de renovatie streven wij ook naar een andere manier van samenwerken, hierbij willen wij vanaf 2025 met een verduurzamingstrein gaan werken. De budgetten en prijzen zijn vooraf aan de markt getoetst. Daarnaast zullen wij met hen afstemmen welke budgetten er zijn en streven naar 100% uitputting.

Overige investeringen, aankopen

In de kaderbrief – en hiermee de begroting – is rekening gehouden met de aankoop van 11 woningen. De aankoop van 11 woningen is geen doel, maar hiermee hebben wij de capaciteit om een aankoop te realiseren indien zich de kans zich voordoet.

Overige investeringen

Investeringen I&A 2025

Naast investeringen in vastgoed, zijn er ook investeringen ten dienste van de exploitatie, namelijk investeringen in informatisering & automatisering (I&A). Voor 2025 is hiervoor € 425.000 begroot. Dit bestaat met name uit de vervanging van laptops en verdere verbeteringen aan het primaire systeem (Request’s for Change), een nieuwe kennisbank voor team klant en de aanschaf van software om privacygevoelige gegevens uit onze systemen te maskeren of te verwijderen.